去年,投资人终于等来标的公司上市,并在锁定期之后卖出股票。投资人本来欣喜可以大丰收,却没想到等来的分配方案中,投资收益还不如国内的存款利息。

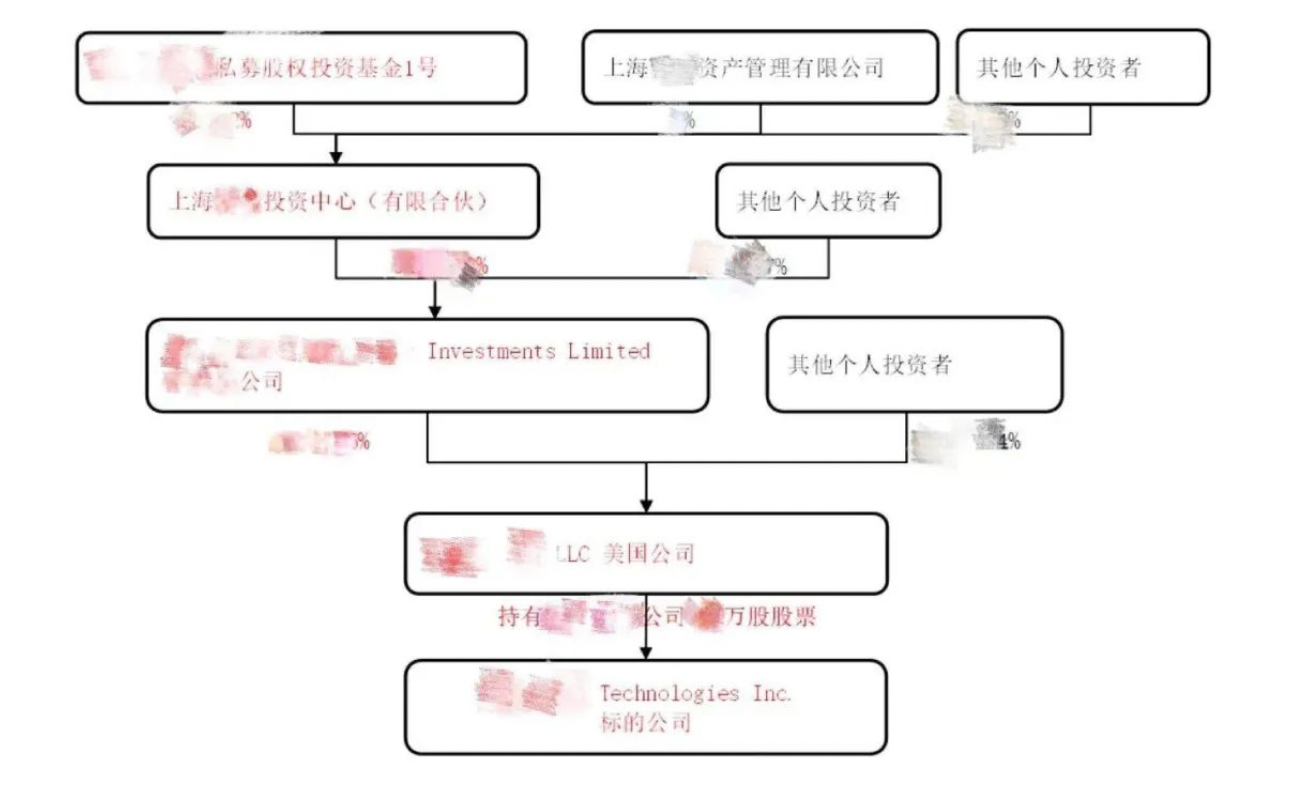

原来,是基金管理人在未告知投资人的情况下,架设了多层架构,每一层架构都从最后的分配中剥去一小部分,如下图:

除了每一层架构都参与“分蛋糕”,实际分配收益之前还需要扣除所得税、工商费用、美国律师和会计师费用等等。

这么一算,等了6年的收益确实还不如银行存款利息。

有人说在这个环境下,6年了钱还能在,已经很能耐了;有人说保本就知足吧,还能有存款收益;还有人说,基金管理人还能在就不错了。这些人对市场已经失望成什么样了。

我们最终接受了委托,收集了管理人在管理基金过程中的所有报告、文件等,发现一些不合理的地方:

1、基金合同及投资协议的法律意见书中明确标的公司的股权由SPV公司全资持股,但在清算中发现,部分股权被分给了其他人?

2、如果说第一层架构是应对监管要求所设立的SPV,那么第二层架构有没有存在的必要性呢?

3、在投资架构不明确或发生变更的情况下,管理人是否应当向投资人披露?

分析下来,本案的关键点有两处:

一是私募基金管理人信义义务和披露义务的边界,

二是投资者知情权问题。

对此,法律上虽有一些原则性的规定,但在案件还没有定数之前,我们还不能下定论。拭目以待本案的结果。

法律条款:

根据《私募投资基金监督管理暂行办法》第四条:私募基金管理人从事私募基金服务活动,应当恪尽职守,履行诚实信用、谨慎勤勉的义务。

根据《私募投资基金信息披露管理办法》第十七条:私募基金运行期间,信息披露义务人应当在每年结束之日起 4 个月以内向投资者披露以下信息:(一) 报告期末基金净值和基金份额总额;(二) 基金的财务情况;(三) 基金投资运作情况和运用杠杆情况;(四) 投资者账户信息,包括实缴出资额、未缴出资额以及报告期末所持有基金份额总额等;(五) 投资收益分配和损失承担情况;(六) 基金管理人取得的管理费和业绩报酬,包括计提基准、计提方式和支付方式;(七) 基金合同约定的其他信息。