红某士公司由董某担任法定代表人、苏某担任财务主管,二人是夫妻。二人通过转让公司部分股权获得了3千多万,按理说转让股权获得的股权转让款应当支付给董某、苏某二人,但是二人将股权转让款指定支付到红某士公司,由此形成了红某士公司对董某、苏某二人的其他应付款。

2007年,出于公司上市目的,红某士公司将对于董某、苏某二人三千多万的应付款调入资本公积金,公司的净资产总额增加。

2014年,红某士公司又将上述款项从资本公积调回对董某、苏某的其他应付款项目中。

这个调进又调出的过程都是在董某、苏某分别担任法定代表人、财务主管期间完成的。调进调出的行为看似是把本来属于二人的应收款从资本公积金恢复到应收状态,合情合理。

但二人忽略了一点,他们所做的每一个行为都代表了不同的法律涵义,调进又调出的行为不仅仅涉及到财务账目调整的问题,还违反了相关法律的强制性规定。

第一次将股权转让款调入资本公积金的行为是二人行使债务豁免,股权转让款已转为红某士公司的资产。《企业会计准则》规定,“企业接受非控股股东(或非控股股东的子公司)直接或间接代为偿债、债务豁免等,经济实质表明属于非控股股东对企业的资本性投入,应当将相关利得计入所有者权益(资本公积)。”

第二次将资本公积调出到应付款的行为违反了公司法的规定,因为资本公积金的用途仅限于扩大公司生产经营或者转为增加公司资本,这一行为减少了公司资产,增加了公司的对外负债,直接损害了公司利益。

因此,法院判决将三千多万恢复至资本公积科目。

所以,公司法中的公积金到底是什么?它是如何形成的,其用途又有什么限制呢?

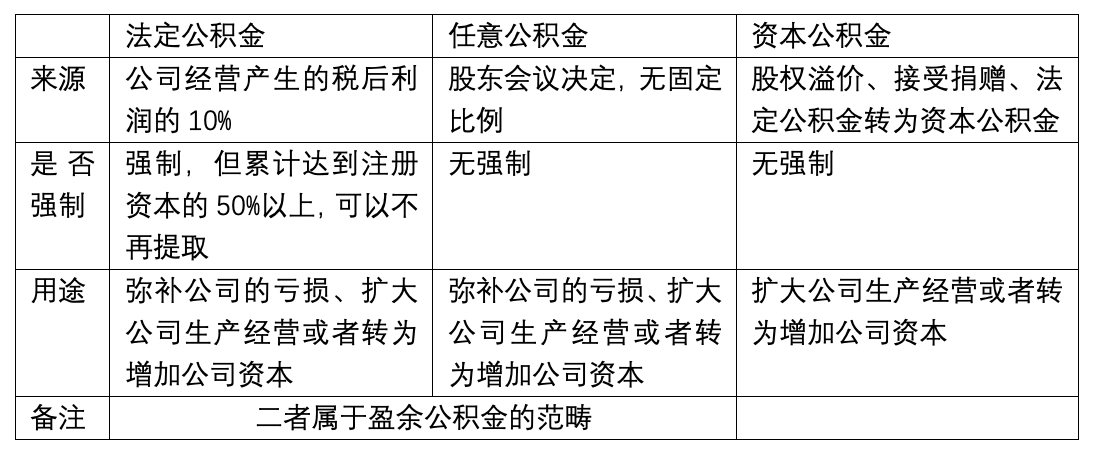

这里我们所说的公积金和单位为个人缴纳的个人住房公积金完全不一样,有限责任公司中的公积金分为以下几种:

从上图可以看出,资本公积金与法定公积金、任意公积金在用途上的的区别是,资本公积金不能用于弥补公司亏损。

为什么资本公积金不能用于弥补公司亏损呢?

因为用来弥补亏损的本质上应当是由企业经营而产生的利润,法定公积金和任意公积金都来自于企业经营所产生的利润,因此可以用于弥补公司亏损;而资本公积科目设置的目的本就是为了将资本与收益区分开来,避免模糊彼此的界限,否则将无法反映企业真实的经营情况。如果企业对外公示的信息无法反映真实情况,可能会误导很多投资者,因此资本公积是不能用来弥补亏损的。

资本公积可能来源于股权的溢价,用资本公积金弥补亏损意味着将资本公积金转为收益,即以股东投入的股权溢价部分进行利润分配,将会损害股东的利益。

不懂公司公积金,开过公司也枉然。千万别再像文中的二人一样,因不了解公司公积金的相关规定做出错误的决策,而导致一笔大钱打了水漂。

想必你一定不会再犯同样的错误了!